Từ giữa năm 2020, chính quyền Trung Quốc đưa ra chính sách ba “lằn ranh đỏ” nhằm quản lý thị trường đất đai, kiểm soát giá nhà và phân bổ tín dụng cho thị trường bất động sản. Nếu doanh nghiệp không đáp ứng được sẽ bị hạn chế vay tiền từ ngân hàng.

Cụ thể, các tiêu chí gồm tỷ lệ nợ phải trả trên tổng tài sản (không bao gồm các khoản người mua trả tiền trước và doanh thu chưa thực hiện) phải dưới 70%, tỷ lệ nợ vay ròng trên vốn chủ sở hữu tối đa 100% và tỷ lệ tiền mặt trên nợ ngắn hạn phải lớn hơn 1.

Trước đó, các chủ đầu tư tại Trung Quốc được thúc đẩy bởi 3 yếu tố để tăng trưởng mạnh gồm doanh thu cao, lợi nhuận gộp cao và tỷ lệ đòn bẩy cao. Các chủ đầu tư sử dụng tiền vay để mua quỹ đất, thu tiền và mở bán trước khi xây dựng dự án, sau đó lại tiếp tục vay thêm tiền để đầu tư vào các dự án mới.

|

|

Chính sách ba "lằn ranh đỏ" của Trung Quốc được đưa ra trong bối cảnh giá nhà đất tại nước này ngày một tăng, mức nợ của các doanh nghiệp BĐS lên cao và doanh số bán hàng bùng nổ. Ảnh: AP. |

Phần lớn doanh nghiệp BĐS Việt "vi phạm" từ 1 tiêu chí

Đối chiếu với ba “lằn ranh đỏ” trên, chỉ số nợ phải trả trên tổng tài sản (85%), nợ vay ròng trên vốn chủ sở hữu (204%) và tỷ lệ tiền mặt trên nợ ngắn hạn (0,4) của China Evergrande đều không đạt yêu cầu. Tập đoàn địa ốc khổng lồ tại Trung Quốc hiện nợ 304 tỷ USD, trong khi tổng tài sản khoảng 368 tỷ USD.

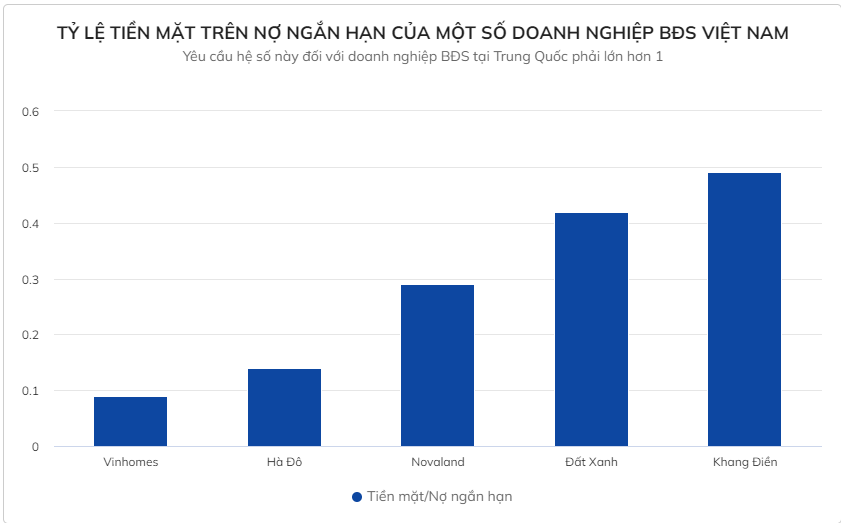

Thử áp ba chỉ tiêu trên lên một số nhà phát triển bất động sản lớn niêm yết tại thị trường Việt Nam, phần lớn doanh nghiệp vi phạm ít nhất 1 tiêu chí. Điều kiện “tỷ lệ tiền mặt trên nợ ngắn hạn phải lớn hơn 1” bị vi phạm nhiều nhất.

Ví dụ, tại thời điểm 30/6, tiền và các khoản tương đương tiền của Công ty Cổ phần Vinhomes là 8.418 tỷ đồng, trong khi nợ ngắn hạn lên đến 94.919 tỷ. Như vậy, tỷ lệ tiền mặt trên nợ ngắn hạn của VHM là 0,09, thấp hơn nhiều so với yêu cầu lớn hơn 1.

Hệ số này tại Công ty Cổ phần Tập đoàn Đầu tư Địa ốc Nova cũng chỉ là 0,29 (tiền mặt 12.132 tỷ đồng, nợ ngắn hạn 41.943 tỷ); tại Công ty Cổ phần Tập đoàn Đất Xanh là 0,42 (tiền mặt 4.565 tỷ, nợ ngắn hạn 10.849 tỷ); tại Công ty Cổ phần Đầu tư Kinh doanh Nhà Khang Điền là 0,49 (tiền mặt 1.849 tỷ, nợ ngắn hạn 3.744 tỷ); Công ty Cổ phần Vinhomes là 0,14 (tiền mặt 498 tỷ, nợ ngắn hạn 3.524 tỷ)…

Còn với tỷ lệ nợ phải trả trên tổng tài sản (không bao gồm các khoản người mua trả tiền trước và doanh thu chưa thực hiện), đáng chú ý khi nhiều nhà phát triển bất động sản tại Việt Nam có hệ số này dưới 70%, đáp ứng yêu cầu.Tiếp tục xét tỷ lệ nợ vay ròng trên vốn chủ sở hữu, chỉ số này của doanh nghiệp bất động sản Việt nằm nhiều trong khoảng 60-70% và được đánh giá có khả năng trả lãi tốt. Chỉ có một vài cái tên vượt ngưỡng cho phép tối đa 100% như Novaland (129%), Hà Đô (153%), Văn Phú - Invest (107%) và An Gia (104%).

Tuy nhiên, theo bà Nguyễn Thị Ngân Tuyền, Giám đốc Nghiên cứu phân tích - Khối khách hàng cá nhân Công ty Chứng khoán Maybank Kim Eng, việc so sánh các chỉ số giữa China Evergrande với doanh nghiệp có ngành nghề tương đồng tại Việt Nam là không thật sự phù hợp.

Bà chỉ ra một trong những khác biệt có thể thấy rõ nhất (và cũng là vấn đề nghiêm trọng nhất của China Evergrande) là tỷ lệ nợ vay của Evergrande ở mức rất cao, cao hơn hẳn so với tất cả doanh nghiệp bất động sản hiện nay tại Việt Nam.

Có cần lo lắng cho doanh nghiệp BĐS Việt Nam?

Từ “bom nợ” China Evergrande nhìn sang thị trường bất động sản Việt Nam, TS Đinh Thế Hiển cho rằng Việt Nam không cần quá lo lắng về việc xảy ra những trường hợp tương tự khi các doanh nghiệp bất động sản Việt Nam chưa có khoản nợ quốc tế lớn bằng đồng USD.

Bên cạnh đó, thị trường bất động sản được hưởng lợi khi kinh tế Việt Nam đang trong giai đoạn phát triển, chú trọng đầu tư hạ tầng, đẩy mạnh quá trình đô thị hóa. Người dân cũng sẵn sàng lựa chọn nhà đất làm kênh đầu tư cho trung và dài hạn.

Tuy nhiên, đối với trái phiếu của doanh nghiệp bất động sản, TS Đinh Thế Hiển khuyên các nhà đầu tư nên thận trọng bởi kênh đầu tư này sẽ không được Nhà nước bảo vệ.

Trong khi đó, trao đổi với Zing, luật sư Nguyễn Văn Lộc, Chủ tịch LP Group, cho rằng Việt Nam cần kiểm soát việc thực thi chính sách bất động sản để chủ động ứng phó, tránh những "quả bom nợ Evergrande phiên bản Việt Nam" khi dịch bệnh vẫn tiếp diễn.

Tỷ lệ nợ vay của Evergrande ở mức rất cao, cao hơn hẳn so với tất cả doanh nghiệp bất động sản hiện nay tại Việt Nam

Bà Nguyễn Thị Ngân Tuyền, Giám đốc Nghiên cứu phân tích - Khối khách hàng cá nhân Công ty Chứng khoán Maybank Kim Eng

Cụ thể, cần rà soát yếu tố nào đang cản trở tính thanh khoản thị trường để khơi thông. Tiêu điểm là việc chấp thuận pháp lý cho dự án thuộc chủ đầu tư đủ năng lực và ngân hàng có cơ chế linh hoạt lãi suất cho các thành phần tham gia thị trường (đặc biệt là chủ đầu tư và người mua nhà để ở).

Thứ hai, kiểm soát lại việc phát hành trái phiếu ồ ạt trong thời gian qua và có phương án cân bằng pháp lý, không để người mua trái phiếu "nắm đằng lưỡi". Điểm mấu chốt là tài sản bảo đảm của chủ đầu tư không chỉ đáp ứng đúng các tiêu chí phát hành mà duy trì giá trị liên tục sau đó. Việc sử dụng nguồn tiền có đúng mục đích hay không và giá trị tài sản thực hay ảo sẽ là những việc cần kiểm tra.

Ba là, thanh tra toàn diện các dự án huy động vốn khi chưa đủ điều kiện huy động và áp chế tài bất kể lý do gì. Dự án chỉ sống bằng khoản vay ngân hàng và duy trì bằng vốn huy động từ khách hàng sẽ không thể cứu nếu vỡ nợ.

Cuối cùng, quyết tâm xóa quy hoạch treo, thu hồi hàng loạt dự án bỏ hoang và cảnh báo đối với dự án chậm tiến độ. Nạn đầu cơ tích trữ quỹ đất trong hai thập niên trở lại đây đã đến lúc làm quyết liệt để tạo điều kiện cho các nhà đầu tư có năng lực.